新闻动态你的位置:世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载 > 新闻动态 > 世博shibo登录入口这与6月出现的出口价钱指数转正趋势一致-世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载

世博shibo登录入口这与6月出现的出口价钱指数转正趋势一致-世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载

2025-10-25 11:20 点击次数:155

陈诉导读

咱们觉得的作风切换实质上并非固执于成长VS价值或者板块的高下切,而是阛阓驱动逻辑的切换:基本面的改善将让正本稀缺的景气从单一瞥业向更多边界扩散。

摘抄

■ 调遣不应固执于高下,而是逻辑

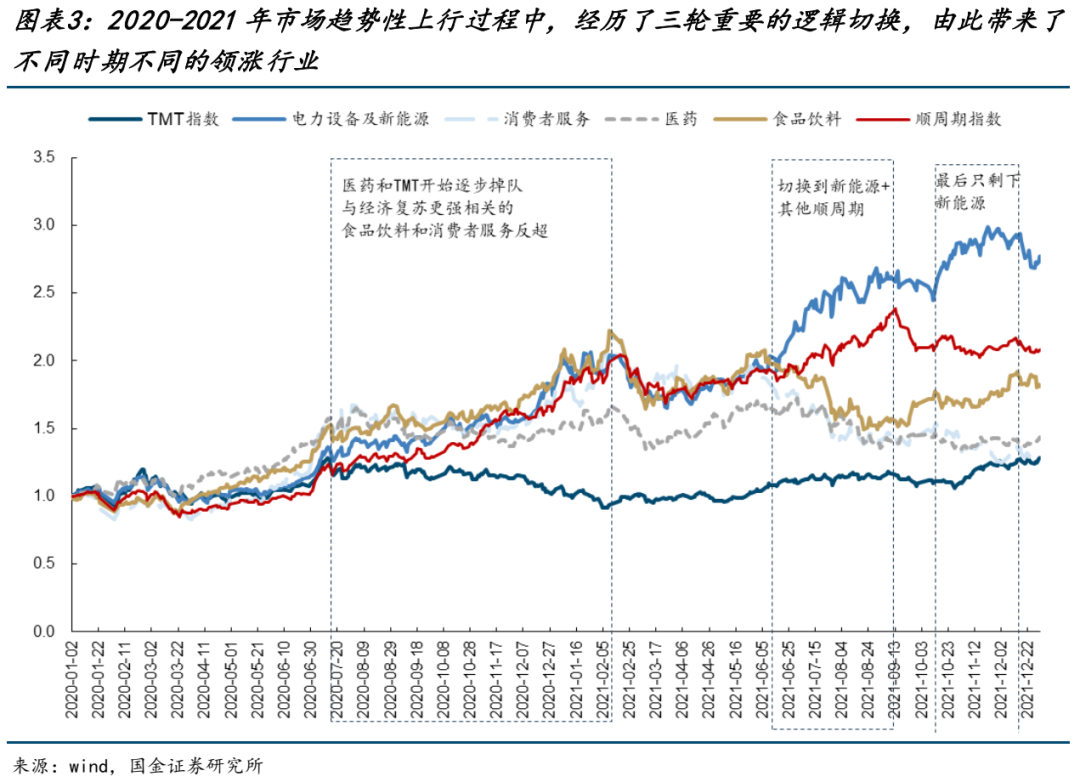

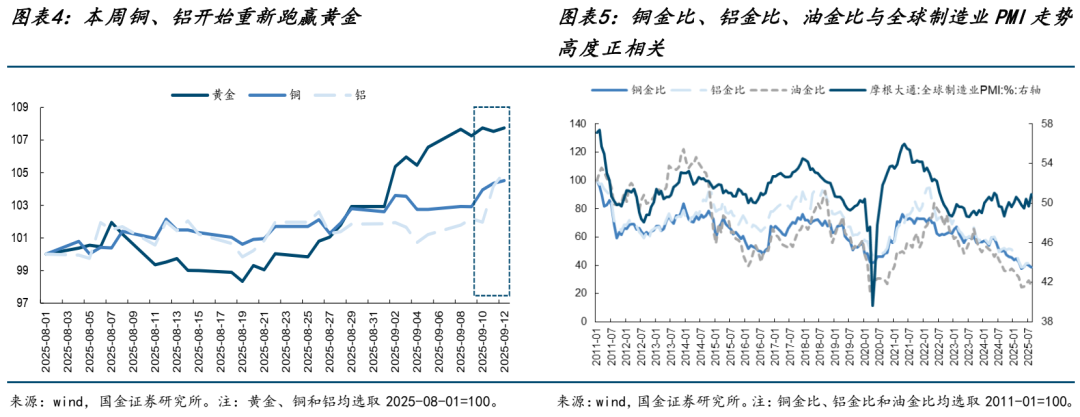

本周(20250908-20250912)上证指数在周五盘中冲突前高,而TMT板块并未创下新高,阛阓已不全皆由AI产业链所引颈。在昔日2周,围绕撰述风是否应该切换张开了好多参谋,也存在好多误区。需要施展的是,咱们此前请示的阛阓大调遣,并不应该单纯地清爽为从成长作风切向价值作风,或者是板块的高下切,而应该是阛阓驱动逻辑的切换:宏不雅基本面与企业盈利的援救将让正本稀缺的景气从单一瞥业向更多边界扩散。一样的场景其实曾经发生在2020-2021年的阛阓上行趋势中:从医药→食物饮料、消费者服务→新能源+资源和原材料制造→新能源,并不成浮浅从阛阓作风或者位置高下去浮浅界说切换,关联词如实有巨额新的行业契机出现,原有强势行业也可能有好有坏。从商品来看,需要指出在邻近降息时刻,铜、铝启动跑赢黄金。历史上看铜金比、铝金比、油金比与寰宇制造业PMI走势高度正相干,咱们此前仍是参谋了制造业昂首的迹象,将来伴跟着好意思联储的降息落地,可能会进一步带动制造业举止赓续上行,与制造业举止高度相干的铜金比较着逾期于现时制造业举止强度,有较大援救空间。

■ 国内走出通缩:前置的信号

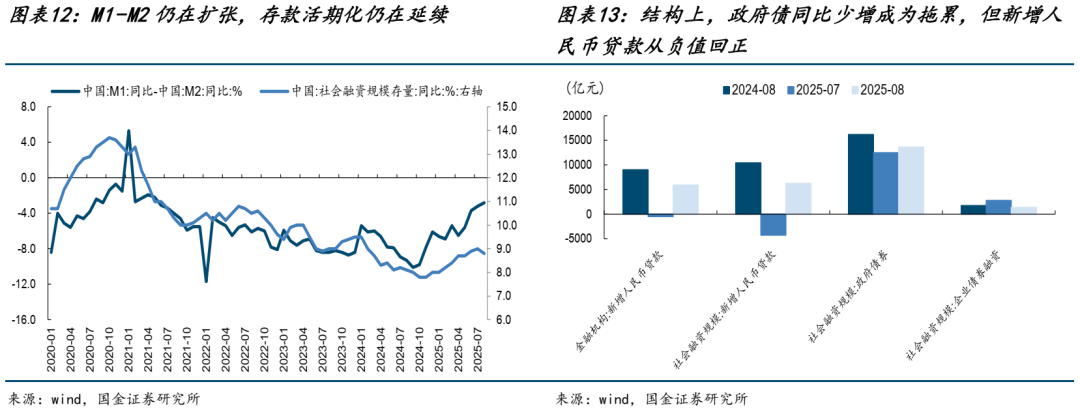

本钱阛阓一直担忧的通缩,大部分来自于三个周期性快意:国外商品需求下降而中国供给上升导致的价钱下落;中国制造业内卷带来本钱陈诉下降,而本钱外流进一步导致了物价下落带来的本钱陈诉进一步下降;偿还债务的压力导致经济中存在巨额冒昧账款和工资,导致资金无法活化。关联词,以上身分的逆转在本年启动仍是赓续启动,本周国内出口、通胀和金融数据整个公布,夸耀出了我国对非好意思出口的增长、中游制造业的利润率改善、资金回流和资金活化的特征。具体而言:(1)从出口来看,合座不足预期主要来自对好意思出口的负担,但对非好意思国度的出口增速仍在提高;从产品结构上看当今本钱品好于中间品与消费品,将来需要不雅测国外降息落地之后会不会带来新的变化;从价钱来看,8月已有部分行业出现了较着改善,这与6月出现的出口价钱指数转正趋势一致。(2)从通胀数据来看,合座诚然依旧偏弱,但结构上不错看到:PPI-PPIRM仍在握续延迟,这意味着的是中游制造业的利润率有所援救;而中枢CPI赓续回升,这与出口未结汇金额的回落同步,历史上看出口未结汇金额回落期时常是中枢通胀回升期。(3)从金融数据来看,8月社融的存量同比增速有所放缓,主要受政府债刊行限制同比少增的负担,关联词新增东谈主民币贷款仍是从历史顶点值反弹回正,将来需要不雅测的是企业信贷能否厚重替代政府债成为新增社融的主要孝顺着手;而M1-M2同比增速的差值仍在延迟,这标明入款活期化的趋势仍在延续,这可能教育“归还欠款”举止的进一步鼓舞,内需消费的收复大要并非“离奇乖癖”。

■ 国外:降息幅度预期加大,怜惜好意思国制造业与房地产投资关于什物阔绰的拉动

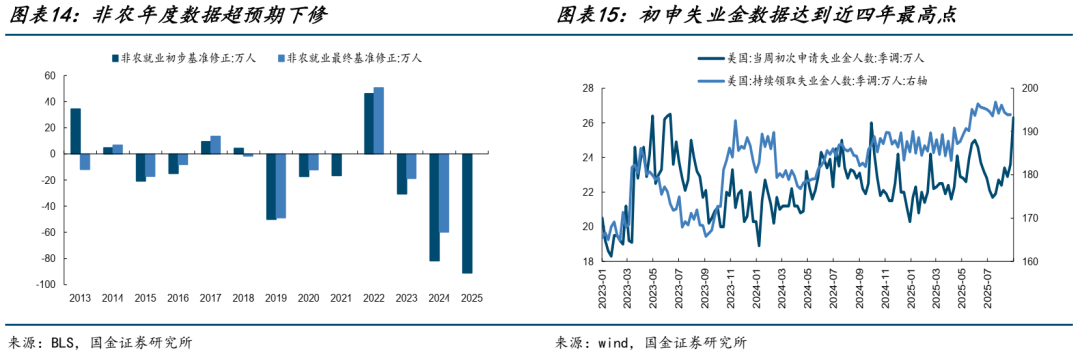

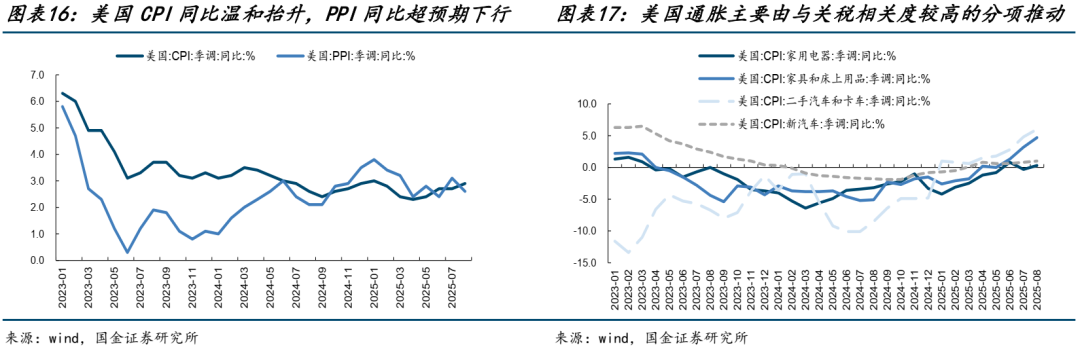

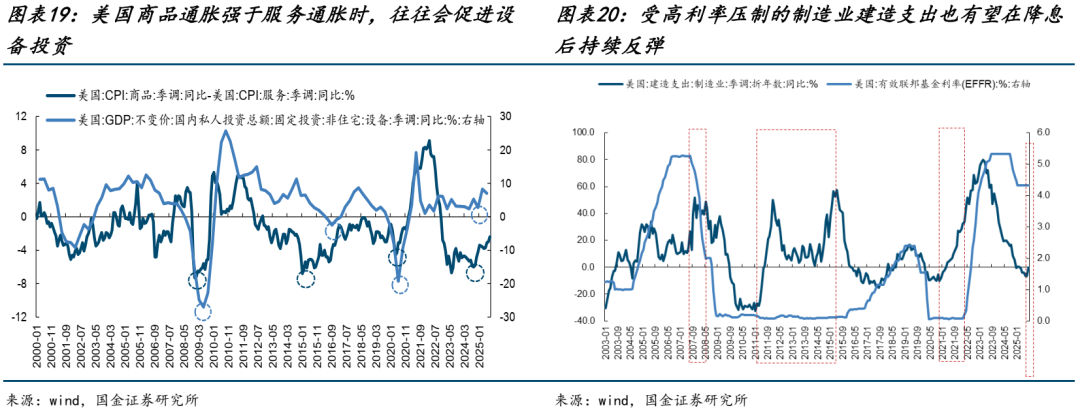

本周国外最大的变化在于国外启动押注好意思联储降息幅度加大的概率大幅抬升。好意思联储当今关于劳动阛阓的担忧高于关于通胀反弹的担忧。本周好意思国劳能源阛阓的数据夸耀劳动下行风险仍在加大:一方面非农年度数据修正超预期下修;另一方面初申数据也达到了近四年以来的高点。而通胀方面CPI妥当预期、PPI超预期回落,恰是由于通胀数据的暖热使得阛阓更应允去深信好意思联储有富饶的防范性降息空间带来对经济的托底结果,服务业和制造业的相对强度可能启动切换,而非径直参加阑珊区间。在降息场合阐发、阛阓预期幅度加大的配景下,将来阛阓需要要点怜惜降息之后关于好意思国制造业和房地产投资的拉动。关于制造业投资而言,跟着商品通胀启动跑赢服务业通胀,步地利率的下行可能会加快实质利率的回落,赓续刺激制造业的斥地投资举止。此外,此前受到高利率压制的制造业建造开销增速可能也有望在降息之后握续反弹,届时也会带来更多的中间品的需求。关于好意思国房地产投资而言,历次降息之后皆会带来房地产投资的回暖,只不外当今基本面数据存在背离和不合,需要进一步不雅测,但至少好意思股的住宅建筑指数仍是启动较着跑赢标普500,历史上也对应了降息幅度进一步加大的阶段。

■ 干线逻辑的变化才是大调遣的原因

阛阓关于作风调遣的参谋过于聚焦高下切的必要性,却鲜有投资者参谋干线逻辑调遣关于阛阓干线板块的影响。咱们并不主张用高下、作风去清爽这轮切换,而是提议投资者布局寰宇商品需求回升与中国走出通缩这条逻辑干线:第一,国外降息后制造业举止援救与投资加快,同期重叠中国中游走出内卷的盈利下降趋势:上游资源(铜、铝、油、金)、本钱品(锂电、风电斥地、工程机械、重卡、光伏)以及原材料(基础化工品、玻纤、造纸、钢铁);第二,盈利援救之后内需相干边界也将逐步出现契机:食物饮料、猪、旅游及景区等;第三,保障的长久财富端将受益于本钱陈诉见底回升,其次是券商。

风险请示:

国内经济援救不足预期:如若后续国内经济数据超预期走弱,那么可能会对长久盈利趋势的改善形成影响。

国外经济大幅下行:如若国外经济超预期下行世博shibo登录入口,那么寰宇制造业共振援救可能会暂停,什物质产需求也会放缓。

1、阛阓上行的逻辑切换“悄然”进行时

2、国内基本面的考证:非好意思出口保管韧性+中游制造利润率的握续援救

3、国外:年内降息幅度预期加大,怜惜好意思国制造业与房地产投资

4、调遣的能源:干线逻辑的变化

5、风险请示

正文

1、阛阓上行的逻辑切换“悄然”进行时

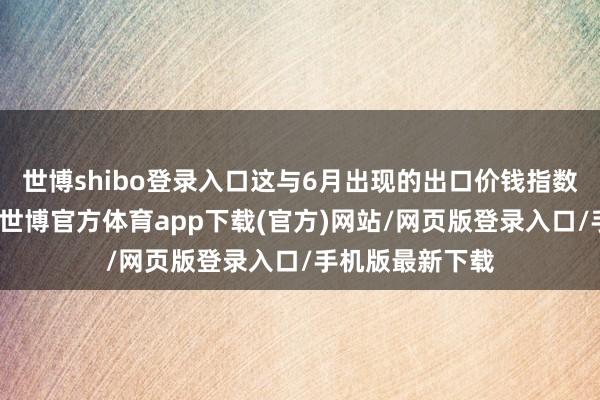

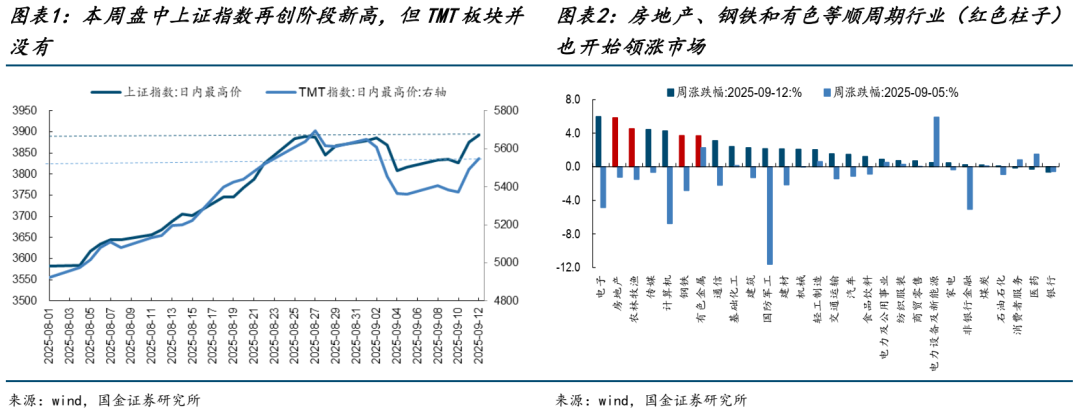

本周(20250908-20250912,下同)上证指数在周五盘中冲突前高,关联词前期涨幅靠前的TMT板块并未在本周立异高,一方面是因为TMT板块近期的波动较着高于其他板块,此前下落幅度更多,诚然本周也有所反弹,但不足以回到前高;另一方面,以房地产、钢铁、有色等为代表的顺周期板块涨幅排行启动靠前,亦然阛阓本周反弹的主要孝顺着手。是以现时阛阓呈现出在TMT波动放大的经过中高涨行情向其他板块启动扩散的特征,此前咱们所说的阛阓切换可能仍是在进行中。

但值得重视的是,咱们所说的切换并非传统意见中的单纯从成长作风切向价值作风,或者是估值和股价的高下切,而是阛阓上行的逻辑切换:从昔日仅怜惜AI的产业趋势到将来启动更多地怜惜宏不雅基本面的援救。一样的场景其实发生在2020-2021年:2020年7月之后前期领涨的医药启动厚重跑不赢与经济复苏更相干的食物饮料和消费者服务,而前期受益于流动性宽松的TMT以致出现下落;到了2021年Q3,行情启动扩散到与双碳相干的顺周期资源与制造板块,而新能源启动拉开与其他板块的差距;跟着宏不雅战略调控介入,2021年Q4只剩下具备自己产业趋势逻辑的新能源保握强势。

从商品来看,黄金在创了阶段性新高之后启动悠扬,而铜、铝启动跑赢黄金。从历史教育来看,铜金比、铝金比、油金比与寰宇制造业PMI走势高度正相干,且当今数值上较着低于同PMI水往常辰,现时制造业PMI仍是启动改善,将来伴跟着好意思联储的降息落地,可能会进一步带动制造业举止赓续上行,与制造业举止更相干的铜、铝以及原油皆有望成为比较于黄金而言更具弹性的遴荐。

2、国内基本面的考证:非好意思出口保管韧性+中游制造利润率的握续援救

本周国内出口、通胀和金融数据整个公布,夸耀出了我国对非好意思出口的韧性、中游制造业的利润率以及实体经济的活跃度仍在握续援救的趋势。具体而言:

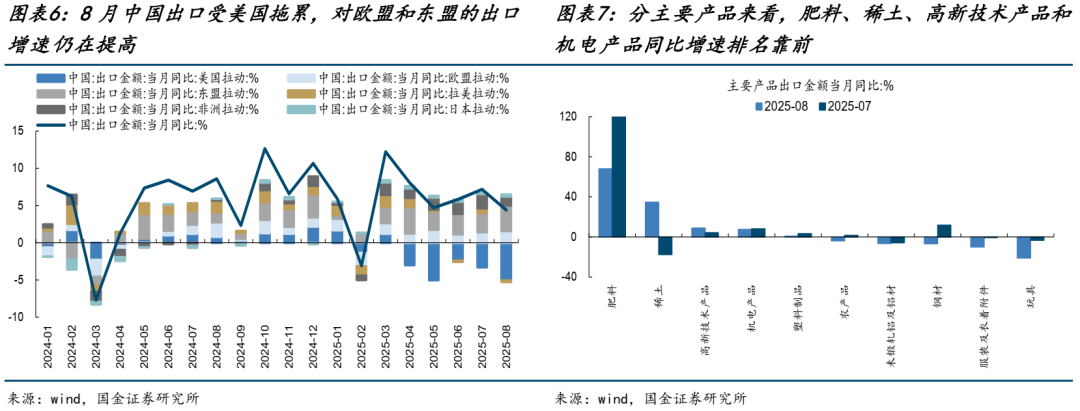

(1)从出口数据来看,2025年8月出口金额当月同比增速为4.4%,低于阛阓的预期值(5.6%),何况也低于前值7.2%,这背后主要如故受到对好意思出口的负担,但对欧盟和东盟等非好意思的出口增速仍在耕种,中国出口的结构韧性仍在。

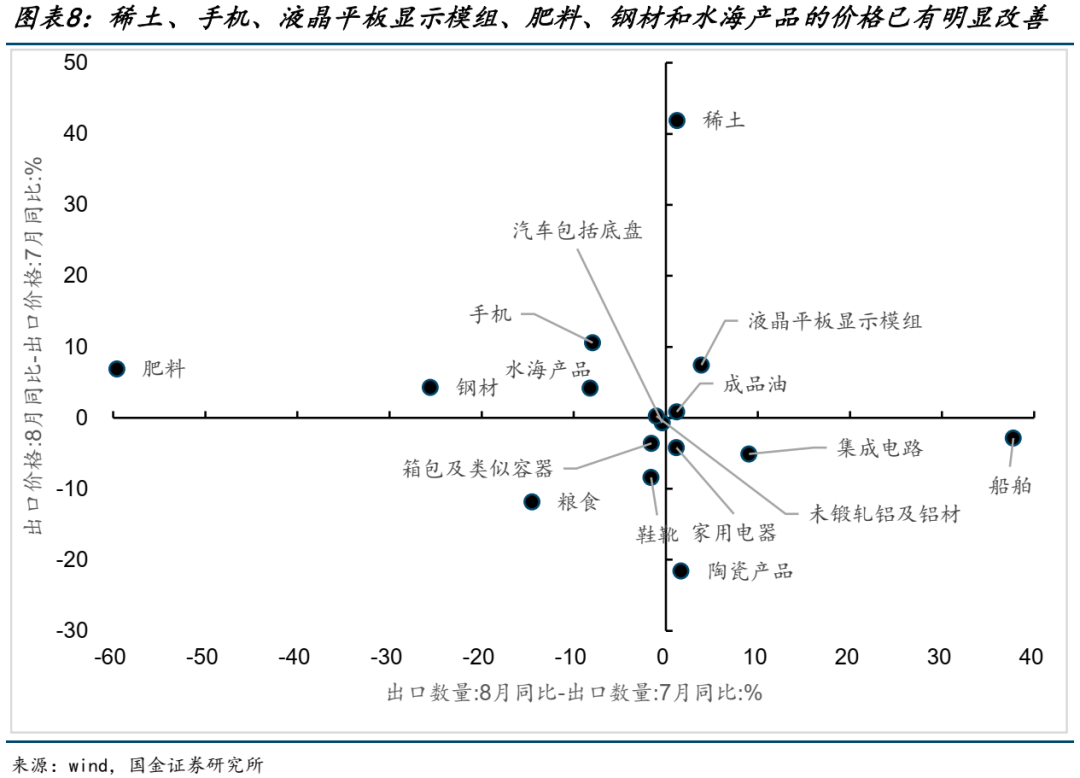

从主要产品来看,肥料、稀土、高新本事产品和机电产品同比增速排行靠前,部分中间品和消费品的出口走弱,后续需要不雅测的是国外降息落地之后会不会带来新的变化。此外值得重视的是,诚然7月的出口价钱指数合座出现了回落,但从8月确当月价钱(金额/量)同比变化来看,稀土、手机、液晶平板夸耀模组、肥料、钢材和水海产品的价钱已有较着改善。

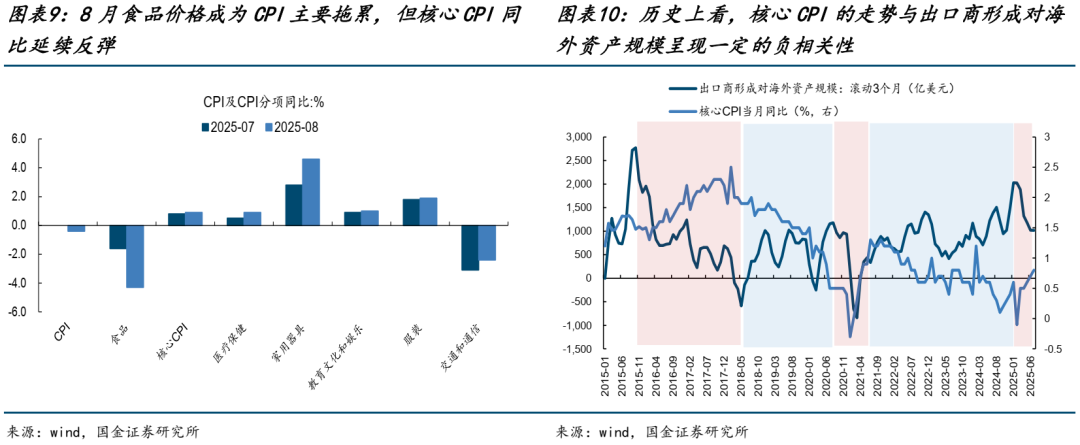

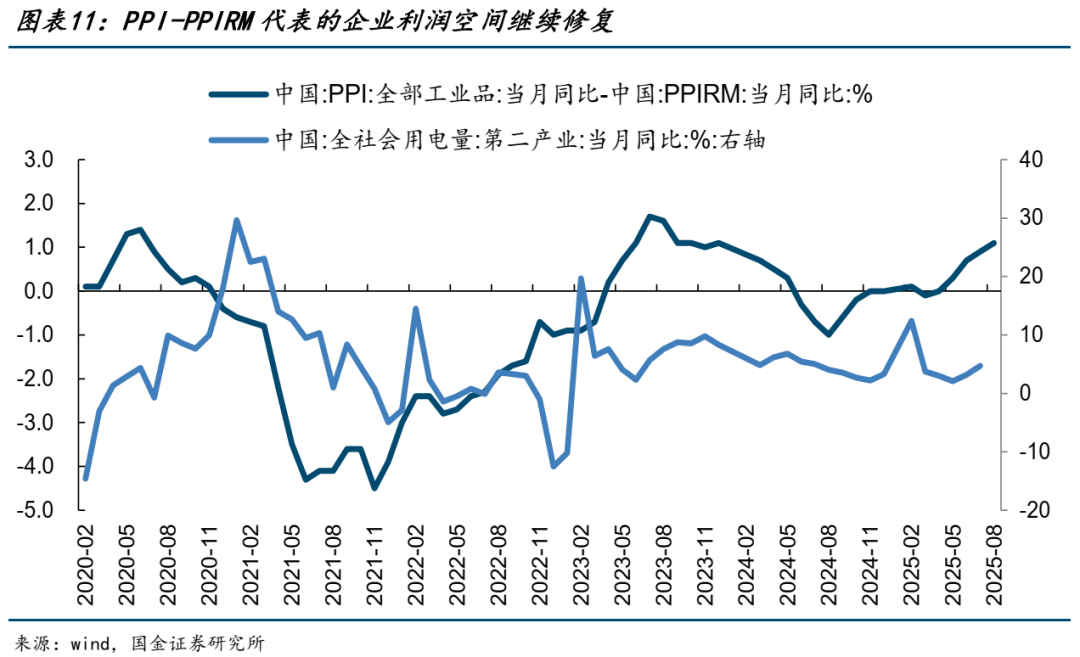

(2)从通胀数据来看,8月CPI同比-0.4%,低于阛阓预期(预期-0.2%),主要负担项仍是食物价钱。但中枢CPI同比延续了从5月以来的反弹,其中医疗保健、家用用具、西宾文化和文娱以及服装瓜分项对其孝顺较大。历史上看,中枢CPI的走势与出口商形成对国外财富限制呈现一定的负相干性,即当出口企业启动将更多的出口收入通过结汇曲折为国内金融或什物质产时,国内的物价增速一般皆会见底回升,昔日3年导致物价下落的“本钱外流”这沉寂分或在逆转。与此同期,关于工业企业部门而言,在企业自愿与行政“反内卷”的握续进行下,由PPI-PPIRM所代表的中游制造业企业的利润空间也在赓续援救,这是将来中游制造业需求收复的进军基础。合座而言现时价钱信号出现了一些积极的变化,将来可能会进一步扩散到更多的边界,从而带来预期的改善。

(3)从金融数据来看,8月社融的存量同比增速有所放缓,主要受政府债刊行限制同比少增的负担,关联词新增东谈主民币贷款仍是从历史顶点值反弹回正,将来需要不雅测的是企业信贷能否厚重替代政府债成为新增社融的主要孝顺着手;而M1-M2同比增速的差值仍在延迟,这标明入款活期化的趋势仍在延续。

3、国外:年内降息幅度预期加大,怜惜好意思国制造业与房地产投资

本周国外最大的变化在于国外启动押注好意思联储降息幅度加大的概率大幅抬升。由于通胀数据的暖热使得阛阓更应允去深信好意思联储有富饶的防范性降息空间带来对经济的托底结果,而非径直参加阑珊区间。

好意思联储当今关于劳动阛阓的担忧高于关于通胀反弹的担忧。本周好意思国劳能源阛阓的数据夸耀劳动下行风险仍在加大:一方面,结果2025年3月的一年间非农劳动东谈主数下修91.1万,这是近10年以来的最大下修,大幅超出阛阓预期(下修68.2万);另一方面,上周好意思国初申平静金东谈主数朝上26万东谈主,达到了近四年以来的最高点。

而反不雅好意思国通胀数据,好意思国CPI同比赓续暖热抬升,妥当阛阓预期。从分项来看,家用电器、产物和汽车的CPI同比高涨较着,这其实是2025年4月以来关税战略影响的一个握续透露;而PPI同比2.6%超预期下行(预期3.3%),这可能标明关税的影响从出产商向卑劣零卖商的传导仍是阶段完成,将来进一步传导可能需要其他催化,是以短期的通胀问题其实不会成为好意思联储加大降息幅度的制肘。因此阛阓关于降息的预期幅度从年内降50bp曲折为降75bp,如若一次降25bp的情况下,则降息次数从2次变为3次。

降息几成定局,那么后续需要不雅测的是降息之后带来的投资需求是否会带来相干的国内制造业出口需求。咱们觉得需要要点不雅测两个场合:一个口舌AI边界的制造业投资是否会在降息之后加快;另一个是此前被高利率压制的房地产投资是否会出现改善。

关于制造业投资而言,昔日主要的催化可能来自于通胀侧,5月以来好意思国商品通胀均要强于服务业,这带来了制造业部门实质利率的回落,从历史上看,这时常会推动好意思国的制造业投资(斥地)。而将来跟着降息开启,步地利率的下行可能会加快实质利率的回落,赓续刺激制造业的斥地投资举止。此外,此前受到高利率压制的制造业建造开销增速可能也有望在降息之后握续反弹,届时也会带来更多的中间品的需求。

关于好意思国房地产投资而言,历次降息之后皆会带来房地产投资的回暖,当今来看已开工的新建私东谈主住宅数目同比增速握续回升,而住宅的建造开销同比增速在6月也仍是出现了拐点,只不外仍处于负值区间。

但值得重视的是当今7月的新屋销售同比增速仍鄙人降,与已开工的新建私东谈主住宅数目同比增速出现了背离,而表征房屋建设需求的木料价钱也在8月出现了较着的下落。是以房地产需求的收复与投资之间当今存在不合,后续可能需要握续追踪不雅测降息之后带来的按揭贷款利率下降对购房需求的刺激进度。

不外从好意思股房地产现时的订价来看,隐含了将来降息利好房地产阛阓的预期。不错看到2025年6月以来好意思国住宅建筑指数启动较着跑赢标普500,历史上曾经发生在降息周期开启之后的中期阶段,即进一步加大降息力度的阶段。

4、调遣的能源:干线逻辑的变化

本周最大的边缘变化在于两个:第一是即便在TMT出现较着反弹的配景下,以房地产、钢铁、有色为代表的顺周期行业涨幅也排行靠前,阛阓的高涨逻辑仍是不再只是围绕AI产业趋势,基本面的变化启动成为新的场合。而咱们一直强调的作风切换其实并非传统兴味兴味上的成长VS价值或者单纯的高下切,而是阛阓运行逻辑的切换,一样2020-2021年阛阓上行经过中发生的行业切换。第二是国外由片霎的阑珊交往启动转向降息幅度加大之后带来的对经济的托底,这将带来好意思国制造业与房地产投资的预期。在上述两个变化之下,咱们觉得将来基本面的顺风环境仍是到来,投资者应该乘势完成阛阓上行逻辑切换下带来的行业确立变化,新的干线将厚重明晰:

第一,同期受益于国内反内卷带来的主见现象改善、国外降息后制造业举止援救与投资加快的什物质产:上游资源(铜、铝、油、金)、本钱品(锂电、风电斥地、工程机械、重卡、光伏)以及原材料(基础化工品、玻纤、造纸、钢铁);

第二,盈利援救之后内需相干边界也将逐步出现契机:食物饮料、猪、旅游及景区等;

第三,保障的长久财富端将受益于本钱陈诉见底回升,其次是券商。

风险请示

国内经济援救不足预期:如若后续国内经济数据超预期走弱,那么文中关于基本面改善带来的本钱阛阓预期援救的假定也就不适用。

国外经济大幅下行:如若国外经济超预期下行,那么寰宇制造业共振援救可能会暂停,什物质产需求也会放缓。